原标题:【智研咨询】2023年中国商用车行业市场研究报告:商用车产销量双双增长

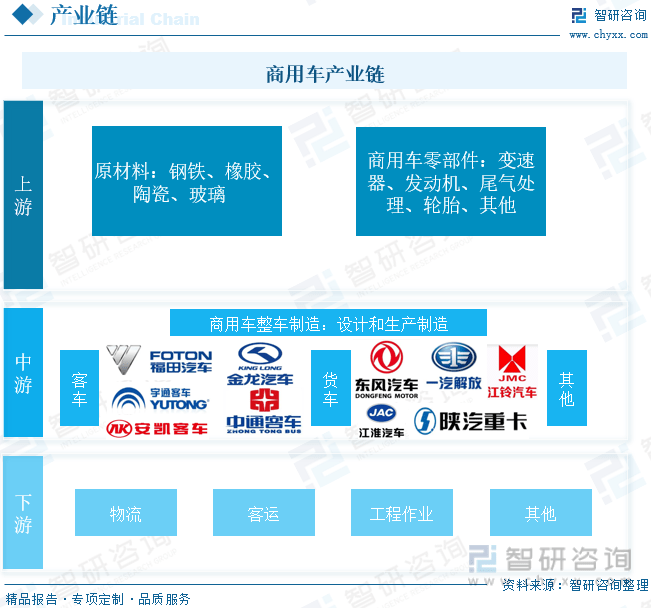

商用车是在设计和技术特征上是用于运送人员和货物的汽车。从2005年开始,我国汽车行业实行了新的车型统计分类。我国商用车产业链上游最重要的包含原材料制造业以及商用车零部件制造业。其中,原材料包括钢铁、橡胶、陶瓷、玻璃;零部件包括变速器、发动机、尾气处理、轮胎和其他。产业链中游为商用车整车制造,大致上可以分为客车整车制造业和货车整车制造业,客车企业最重要的包含福田汽车、金龙汽车、宇通客车、安凯客车等;货车企业最重要的包含东风汽车、一汽解放、江淮汽车、江铃汽车等。产业链下游主要为各个需求行业,包含有物流行业、客运行业、工业等各类对商用车有需求的行业。

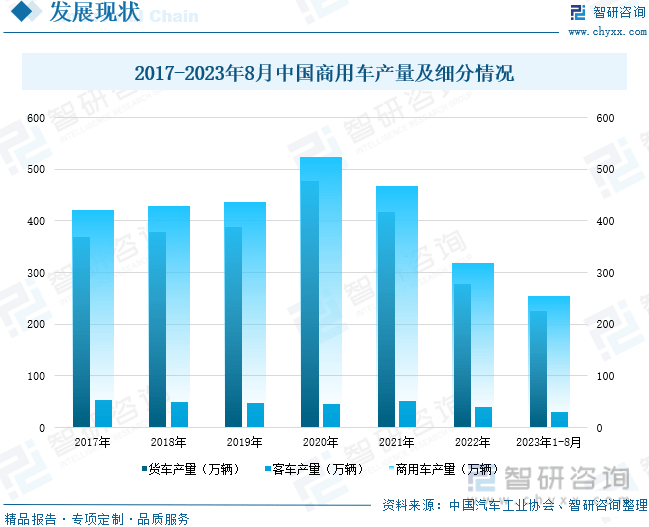

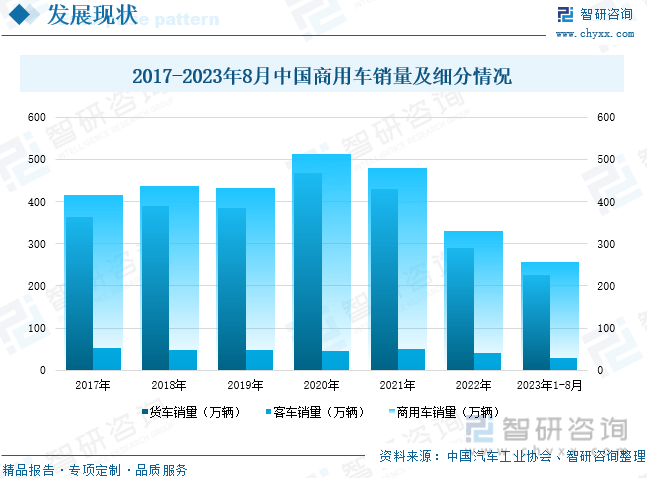

2023年以来,我国商用车产量保持正增长,其问题大多在于宏观经济恢复支撑商用车市场需求恢复,加上疫后需求集中回补,带动商用车产量持续增长。数据统计,2023年1-8月,我国商用车产量为255.3万辆,较上年同期增长18%,其中,货车产量为224.9万辆,较上年同期增长17.1%;客车产量为30.4万辆,较上年同期增长24.9%。2023年1-8月,我国商用车销量为256.8万辆,较上年同期增长16.4%,其中,货车产量为226.6万辆,较上年同期增长15.5%;客车产量为30.1万辆,较上年同期增长23.9%。随着需求恢复以及国标切换等政策的支持下,商用车新增长周期即将开启,未来,我国商用车销售将重回向上周期。

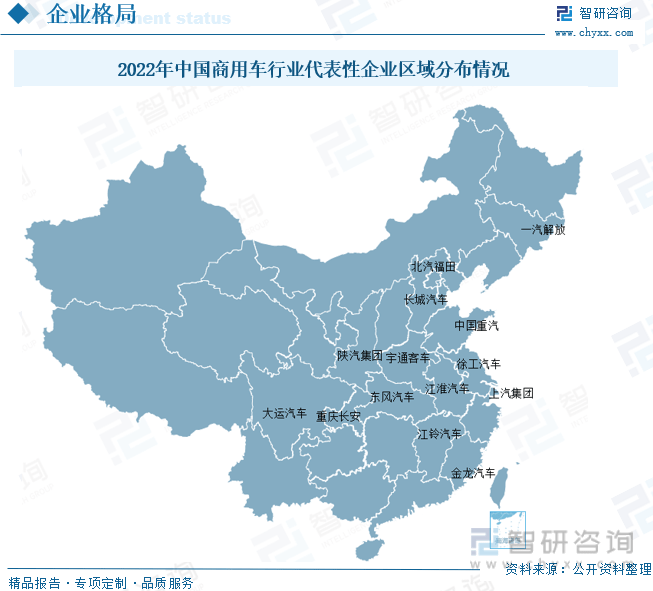

商用车属于重资产行业,生产公司数分布比较广泛,市场之间的竞争激烈。从我国商用车行业代表性企业分布情况去看,我国中部地区拥有雄厚的商用车产业,最重要的包含东风汽车、江淮汽车、宇通客车、江铃汽车等商用车行业重要企业;华北和东北地区有中国重汽、一汽解放和北汽福田等卡车企业,它们在中重卡市场占有举足轻重的地位,而华南和西南地区的商用车行业公司数相对较少。

目前,我国的商用车正处于转变发展方式与经济转型的重要时期,在政策的指引下,行业将朝着绿色低碳、合规高效和创新发展的方向转变,同时也在加快向新能源和智能化的转型。未来,在产业链深层次地融合的发展的新趋势下,资源整合能力将会是商用车企业未来的核心竞争力,后市场将成为行业竞争的新赛道。随技术的进步,汽车工业正在经历着一场持续的变革。技术的发展给车辆增添了许多新的特性和新的功能,无论是对司机,还是对乘客,甚至对整个社会,都产生了积极的影响。无人驾驶技术是将AI与汽车行业相融合而产生的一项新兴技术。其中,商用车的自动驾驶应用尤其突出。在商用车上实现自动驾驶,对于提高交通安全、缓解交通拥堵、降低成本、提高交通效率和节能减排具有重要意义。未来,随着科技的持续发展,自动驾驶技术将广泛应用于商用车的各个领域,如车队驾驶、自动泊车等。

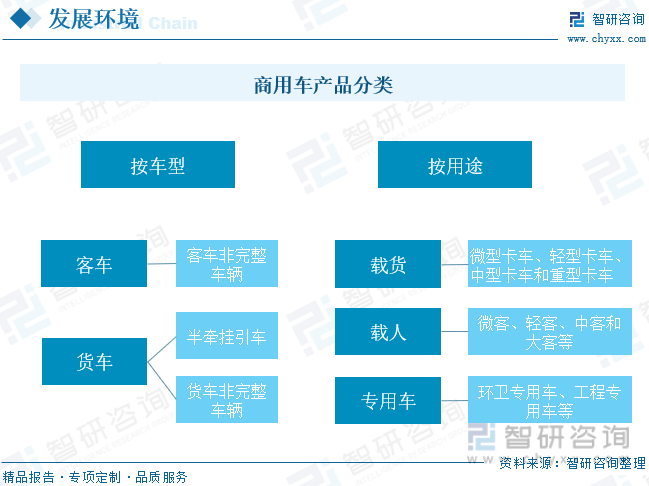

商用车是在设计和技术特征上是用于运送人员和货物的汽车。从2005年开始,我国汽车行业实行了新的车型统计分类。相对旧分类,商用车包含了所有的载货汽车和9座以上的客车。在旧分类中,整车企业外卖的底盘是列入整车统计的,在新分类中将底盘单独列出,分别为客车非完整车辆(客车底盘)和货车非完整车辆(货车底盘)。从车型来看,商用车分为客车、货车、半挂牵引车、客车非完整车辆和货车非完整车辆,共五类。从车辆用途来分,商用车分为载货、载人和专用车三大门类。载货车根据载重量不同,主要包括微型卡车、轻型卡车、中型卡车和重型卡车。载人车根据载人数量不同,主要包括微客、轻客、中客和大客几个品类。专用车(具备专用功能,用于承担专门运输任务或专项作业以及其他专项用途的汽车。)广义上分属于商用车的一种,狭义上分为环卫专用车,工程专用车,特种专用车,商务专用车,运输专用车,军用专用车等等。

我国商用车产业链上游主要包括原材料制造业以及商用车零部件制造业。其中,原材料包括钢铁、橡胶、陶瓷、玻璃;零部件包括变速器、发动机、尾气处理、轮胎和其他。产业链中游为商用车整车制造,主要分为客车整车制造业和货车整车制造业,客车企业主要包括福田汽车、金龙汽车、宇通客车、安凯客车等;货车企业主要包括东风汽车、一汽解放、江淮汽车、江铃汽车等。产业链下游主要为各个需求行业,包含有物流行业、客运行业、工业等各类对商用车有需求的行业。

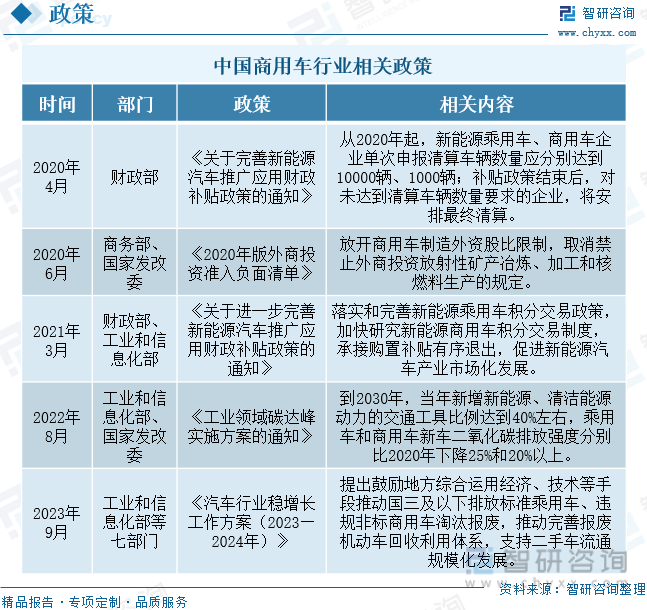

近年来,国家陆续出台了多项政策,鼓励商用车行业发展与创新。2020年4月,财政部印发《关于完善新能源汽车推广应用财政补贴政策的通知》,提出从2020年起,新能源乘用车、商用车企业单次申报清算车辆数量应分别达到10000辆、1000辆;补贴政策结束后,对未达到清算车辆数量要求的企业,将安排最终清算。2021年3月,财政部、工业和信息化部印发《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,提出要落实和完善新能源乘用车积分交易政策,加快研究新能源商用车积分交易制度,承接购置补贴有序退出,促进新能源汽车产业市场化发展。2022年8月,工业和信息化部、国家发改委印发《工业领域碳达峰实施方案的通知》,提出到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40%左右,乘用车和商用车新车二氧化碳排放强度分别比2020年下降25%和20%以上。2023年9月,工业和信息化部等七部门印发《汽车行业稳增长工作方案(2023—2024年)》,提出鼓励地方综合运用经济、技术等手段推动国三及以下排放标准乘用车、违规非标商用车淘汰报废,推动完善报废机动车回收利用体系,支持二手车流通规模化发展。具体政策如下:

从2020年开始,受到Ⅲ汽车淘汰、基建投资以及治超加严等因素的影响,我国商用车产销呈现大幅增长,2021年,随着车辆更新趋势接近尾声,加上基建投资加速放缓,我国商用车产量大幅下降。2022年,我国商用车产量处于低位运行,加上全球芯片短缺以及供应链问题的影响,产量达近年来最低值。2023年以来,我国商用车产量保持正增长,其原因主要在于宏观经济恢复支撑商用车市场需求恢复,加上疫后需求集中回补,带动商用车产量持续增长。数据统计,2023年1-8月,我国商用车产量为255.3万辆,较上年同期增长18%,其中,货车产量为224.9万辆,较上年同期增长17.1%;客车产量为30.4万辆,较上年同期增长24.9%。

2017年以来,我国商用车销量总体呈现上升态势,2020年商用车销量突破500万辆,成为近十年来最高值。2021年区域性“拉闸限电”、排放标准切换和蓝牌轻卡新规征求意见稿发布都引发了商用车市场销量由高位大幅回落。2022年我国商用车市场表现低迷,处于低位徘徊态势,销量为330万辆,同比下降31.2%,呈现两位数下降。2023年以来,我国宏观经济复苏向好,“车多货少”局面逐渐改善,物流运营环境好转。随着经济好转、货运量提升,整个物流大环境明显改善,用户购买商用车的意愿和积极性逐渐提升,带动商用车销量增长。2023年1-8月,我国商用车销量为256.8万辆,较上年同期增长16.4%,其中,货车产量为226.6万辆,较上年同期增长15.5%,货车销量占商用车总销量的88.24%;客车产量为30.1万辆,较上年同期增长23.9%,客车销量占商用车总销量的11.72%。随着需求恢复以及国标切换等政策的支持下,商用车新增长周期即将开启,未来,我国商用车销售将重回向上周期。与此同时,世界银行预计2023年我国GDP增速将恢复至4.3%,有望重回拉动世界经济的火车头位置,加上物流业景气指数回升、制造业景气度向好以及消费者信心指数的持续恢复,都将有效带动运输类重卡、工程类重卡、城市物流车等商用车销量增长。

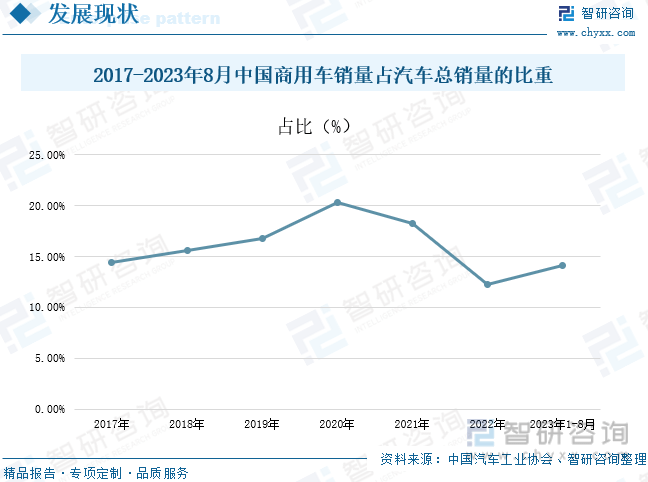

从商用车销量占汽车总销量的比重来看,2017-2020年,我国商用车销量占汽车总销量比重呈现逐年增长趋势,但2020年由于人员出行限制等政策的影响,使得占比呈现下降趋势。2023年以来,由于经济的持续复苏,商用车销量和增幅明显呈现持续上扬态势。据统计,2023年1-8月,我国商用车销量占汽车总销量的比重呈现上升趋势,占比达14.1%。

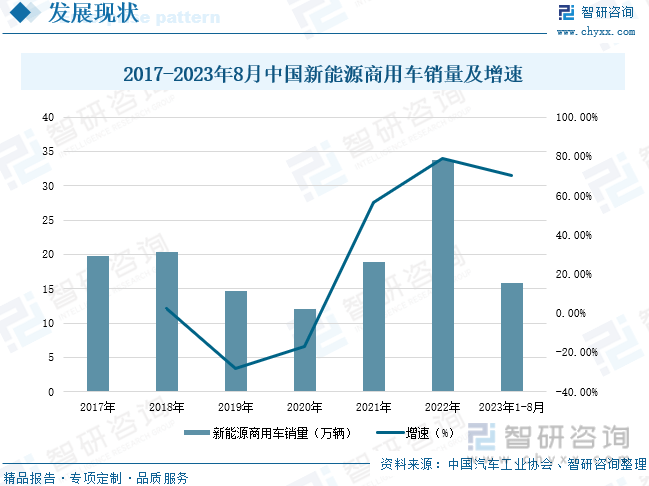

随着全球气候变化日趋严重,多国加大了对污染物排放的限制力度,加上“双碳”战略目标的提出,越来越多的企业和个人选择了购买新能源商用车,以降低对环境的影响。与此同时,新能源商用车企业不断对其进行技术创新,性能更加接近传统燃油车,使得用户更加愿意尝试购买新能源商用车。2023年以来,经济逐渐恢复好转,多地放开新能源商用车市场竞争力得到进一步提升。此外,从全生命周期成本(TCO)看,综合考虑购置成本、使用成本和维护成本,新能源商用车的TCO低于传统燃油车的成本,新能源车型优势明显。据统计,2023年1-8月,我国新能源商用车销量达15.8万辆,较上年同期增长70%,销量表现相对较强,呈现连续持续增长的良好局面。

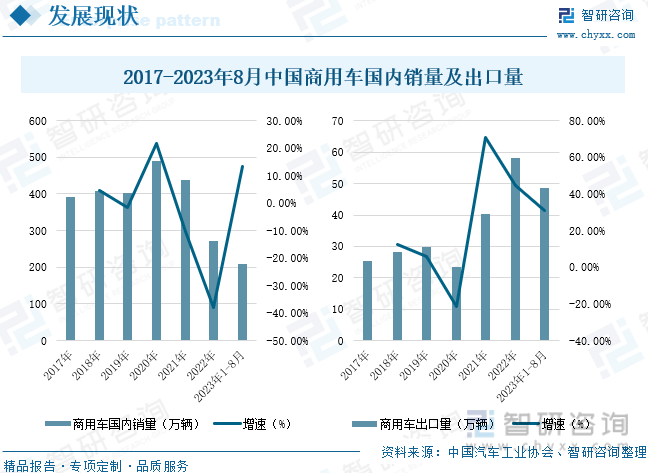

近年来,我国商用车出口市场呈现爆发式增长,而国内商用车市场历经2021年前的强势增长后,2021-2022年进入低增长阶段。尤其是2022年全年处于低谷期,2022年3-5月国内低基数的贡献,加上2023年商用车国内销量暂时表现较强,2023年1-8月,我国商用车国内销量实现208.1万辆,较上年同期增长13.4%。2023年以来,我国商用车出口量呈现稳步增长趋势,据统计,2023年1-8月,我国商用车出口量为48.6万辆,较上年同期增长31.1%,主要原因在于市场多元化发展的战略部署以及我国二手车行业的成熟与发展,使得越来越多的国家开始欣赏我国商用车的品质和性能,积极寻求合作,为我国商用车出口创造了更多的机遇,使得中国商用车品牌的海外影响力正在不断提升,商用车出口数据持续向好,将进一步拓宽国内商用车企业的发展空间。

相关报告:智研咨询发布的《2023-2029年中国商用车行业市场现状分析及发展前景展望报告》

商用车属于重资产行业,生产企业数量分布较为广泛,市场竞争激烈。从我国商用车行业代表性企业分布情况来看,我国中部地区拥有雄厚的商用车产业,主要包括东风汽车、江淮汽车、宇通客车、江铃汽车等商用车行业重要企业;华北和东北地区有中国重汽、一汽解放和北汽福田等卡车企业,它们在中重卡市场占有举足轻重的地位,而华南和西南地区的商用车行业企业数量相对较少。

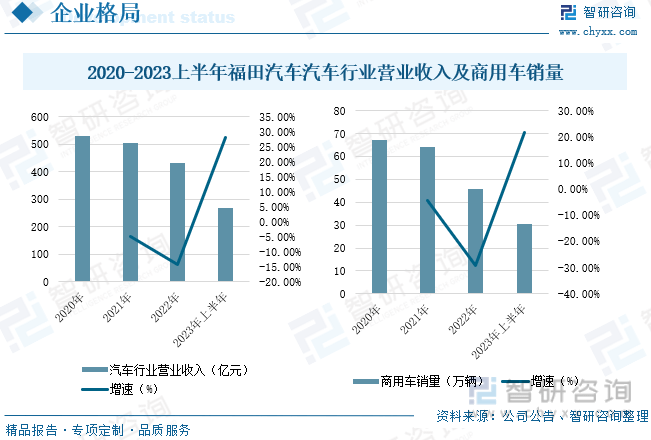

福田汽车是中国品种最全、规模最大的商用车企业。北京是福田汽车的全球总部所在地,也是福田汽车的创新中心和业务管理与运营中心。此外,福田汽车在国内的京、鲁、湘、粤、冀、鄂、辽、新等多省市拥有整车和零部件事业部;在中国、日本、德国等国家和地区拥有研发分支机构;在印度、俄罗斯设立了事业部,在全球20多个国家设有KD工厂,产品出口到80多个国家和地区。2023年上半年,公司汽车行业营业收入为268.02亿元,较上年同期增长27.9%,上半年公司商用车销量为30.39万辆,较上年同期增长21.5%。其中海外业务聚焦核心国家和地区,销量同比增加30.8%,业务结构进一步优化,盈利大幅提升;大中客销量同比增加19%;同时采埃孚福田、福康后处理等合、联营企业利润同比上涨,影响公司主营业务利润同比大幅上升;2023年公司推进数字化变革,深化价值创造体系建设,持续推动全价值链降本增效,保持公司主营业务利润平稳增长。

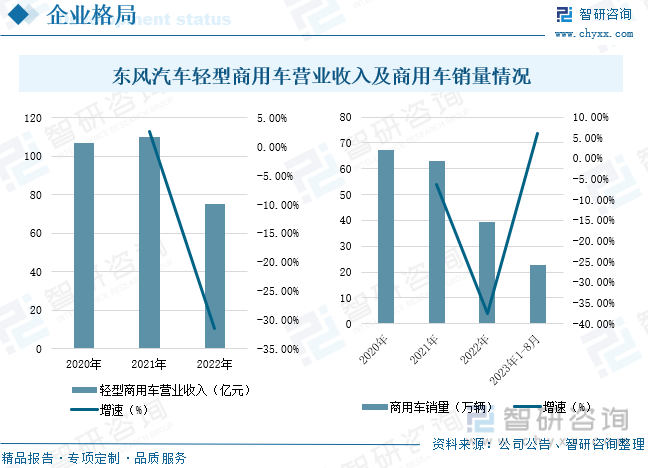

东风汽车生产基地较多,包括湖北、河南、辽宁、江西、陕西、广东等省份。其中,湖北武汉市是东风汽车总部及主要生产基地,主要生产轻型商用车、中型商用车、重型商用车、客车、皮卡等车型。同时,东风汽车还在辽宁省大连市、江西省南昌市、河南省郑州市、陕西省宝鸡市等地设有分厂和联合企业,主要生产各类乘用车、SUV和新能源汽车等。2022年公司轻型商用车营业收入为75.37亿元,较上年同期下降31.45%。主要原因在于公司2022年商用车销量同比下降40.4%,导致商用车业务营业收入下降53.7%。2023年,在全国市场复苏之际,东风商用车在激烈的市场竞争中抢抓先机,2023年1-8月,公司商用车销量同比增长5.96%至22.82万辆,其中,轻型货车销量同比增长0.06%至21.97万辆;客车销量同期增长0.09%至0.84万辆。

目前,我国的商用车正处于转型升级的重要时期,在政策的指引下,行业将朝着绿色低碳、合规高效和创新发展的方向转变,同时也在加快向新能源和智能化的转型。据统计,目前我国乘用车已经进入了电动化、智能化发展的快车道,城市公交、客车也都实现了电动化,为商用车的转型提供了可资借鉴的经验。加上近几年工信部正加快城市公共领域车辆全面电动化先行区试点,以及氢能产业示范城市群建设,为商用车电动化和多种能源体系发展开辟了道路。未来,在产业链深度融合的发展趋势下,资源整合能力将会是商用车企业未来的核心竞争力,后市场将成为行业竞争的新赛道。

随着技术的进步,汽车工业正在经历着一场持续的变革。技术的发展给车辆增添了许多新的特性和新的功能,无论是对驾驶员,还是对乘客,甚至对整个社会,都产生了积极的影响。自动驾驶技术是将AI与汽车行业相融合而产生的一项新兴技术。其中,商用车的无人驾驶应用尤其突出。在商用车上实现自动驾驶,对于提高交通安全、缓解交通拥堵、减少相关成本、提高交通效率和节能减排具备极其重大意义。未来,随着科学技术的持续发展,无人驾驶技术将大范围的应用于商用车的所有的领域,如车队驾驶、自动泊车等。

当前,我国商用车正进入新的发展阶段,但仍面临诸多挑战,其中,汽车尾气导致碳排放增加成为制约行业发展的最大挑战,推动商用车节能低碳发展已成为行业共识。而轻量化能够在不牺牲性能或耐用性的同时增加有效载荷并减少油耗。同时,还能为商用车整个供应链带来更轻松的操纵、更低的运输成本和更简单的组装等好处。为改善燃料利用率、降低二氧化碳排放量,未来,商用车可能会采取更加轻量化的材料和更节能的发动机。

由智研咨询专家团队精心编制的《2023-2029年中国商用车行业市场现状分析及发展前途展望报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析商用车行业未来的市场走向,挖掘商用车行业的发展潜力,预测商用车行业的发展前景,助力商用车行业的高质量发展。

本《报告》从2022年全国商用车行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国商用车行业发展运行进行了深度剖析,展望2023年中国商用车行业发展的新趋势。《报告》是系统分析2022年度中国商用车行业发展状况的著作,对于全面了解中国商用车行业的发展状况、开展与商用车行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事商用车行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

0319-3975333

0319-3975333

在线留言

在线留言